Forsikringsværdi vs. faktura — hvorfor de to tal ikke bør være ens

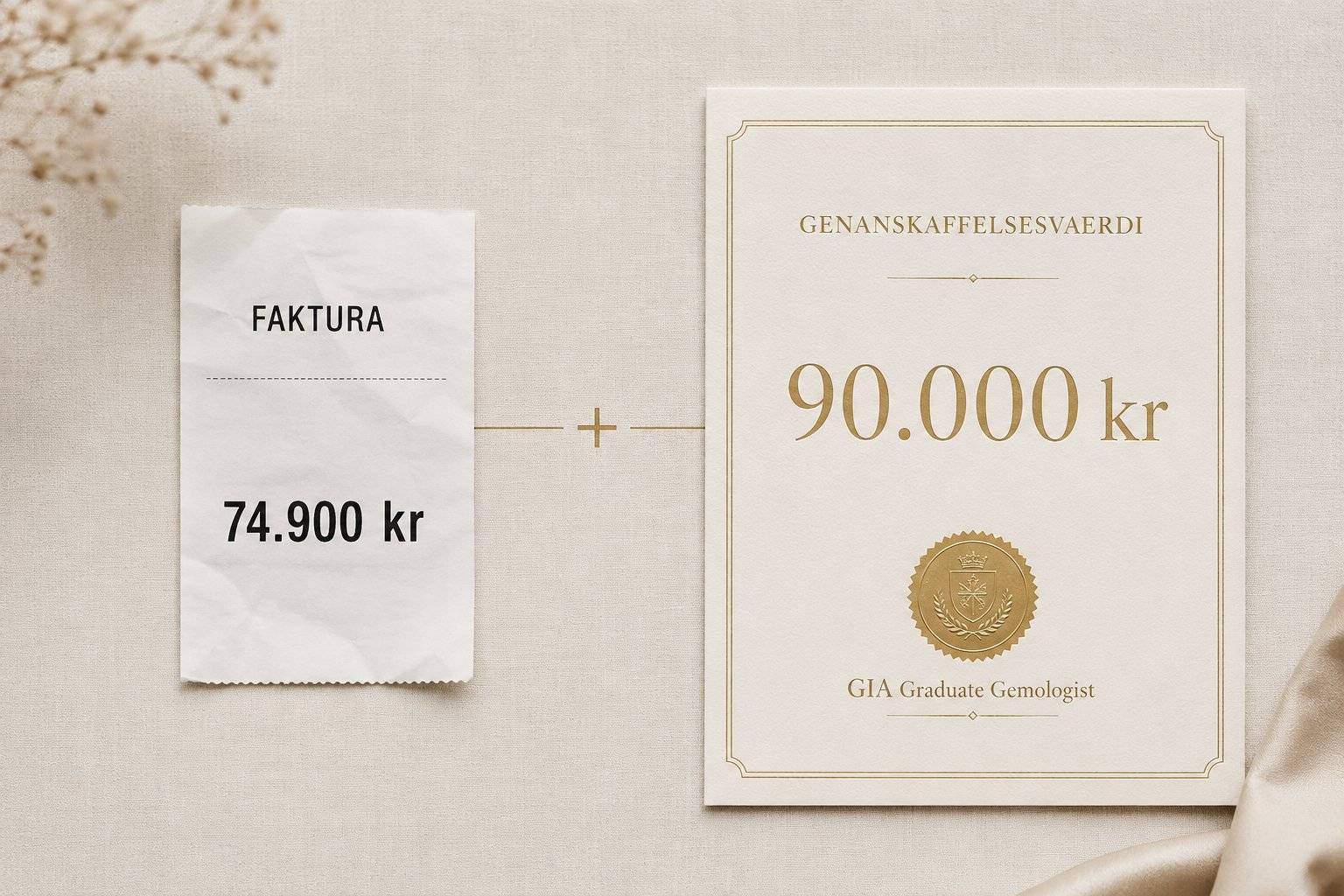

Du betaler 75.000 kr for et tennisarmbånd. Forsikringsselskabet får et vurderingsbevis på 90.000 kr. Forskellen er ikke fejlmargin — det er forskellen mellem hvad du betalte, og hvad armbåndet reelt koster at genanskaffe. Som GIA Graduate Gemologist forklarer jeg hvorfor mange danskere er overforsikrede og overbetaler på samme tid — og hvordan du undgår det.

Det korte svar

Et vurderingsbevis bør reflektere genanskaffelsesværdi, ikke fakturapris. Det er to forskellige tal i de fleste situationer — og når de er identiske, er det ofte et tegn på at noget er galt.

Hvis du har betalt 90.000 kr for et tennisarmbånd hos en typisk dansk juveler, og dit "vurderingsbevis" siger 90.000 kr, så har du fået en kvittering forklædt som vurdering. Den dokumenterer hvad du betalte. Ikke hvad smykket er værd på markedet.

Hvis du har betalt 75.000 kr hos en producent uden mellemled, og du får et vurderingsbevis på 90.000 kr, så har du fået noget andet: en uvildig vurdering af markedsværdien. Det er den værdi forsikringen skal forholde sig til, ikke fakturaen.

Forsikringsværdi i dansk lov: genanskaffelsesprincippet

Når danske forsikringsselskaber udbetaler erstatning for tabte eller stjålne smykker, arbejder de med begrebet genanskaffelsesværdi. Det betyder: hvad koster det at købe et tilsvarende smykke i dag, på det åbne marked.

Dette princip står centralt i dansk forsikringsret. Forsikringen skal stille forsikringstageren økonomisk som om hændelsen aldrig var sket — hverken bedre eller værre. Det betyder at:

- Hvis du har købt billigtForsikringen udbetaler den højere genanskaffelsesværdi, ikke den lave faktura

- Hvis du har købt dyrtForsikringen udbetaler kun den reelle markedsværdi, ikke det overpris du betalte

- Hvis du har en vurdering der reflekterer markedsværdienForsikringen accepterer den som dokumentationsgrundlag

Det er her vurderingsbeviset bliver afgørende. Det er ikke en kvittering — det er en uvildig fastsættelse af hvad smykket reelt vil koste at genanskaffe.

Den klassiske dansk juveler-model — og hvor den fejler

I årevis har dansk smykkebranche fulgt en bestemt prismodel:

-

1

Indkøb fra producent Juveleren køber smykket fra en producent (typisk italiensk, belgisk eller asiatisk)

-

2

Mark-up lægges på Lægger 50-100% mark-up oven i indkøbsprisen

-

3

Salg til kunde Sælger til kunden til den højere pris

-

4

Vurderingsbevis matcher faktura Udsteder et "vurderingsbevis" på den pris kunden betalte

Resultatet: Vurderingen er identisk med fakturaen. Kunden tror han er forsikret korrekt, fordi tallene matcher. Forsikringsselskabet accepterer dokumentationen og tegner forsikring.

Problemet bliver først synligt hvis smykket bliver tabt eller stjålet, og kunden skal købe et nyt. Hvis han kender markedet bedre — eller kontakter en producent direkte — opdager han at smykket reelt kunne genanskaffes for langt mindre. Forsikringsudbetalingen dækker den fulde overpris, men kunden har betalt forsikringspræmie i årevis baseret på en oppustet værdi.

Den klassiske model fungerer for juveleren (høj margin) og for forsikringsselskabet (høj præmie). Den fungerer ikke nødvendigvis for kunden.

Den moderne producent-model: når faktura og markedsværdi adskilles

Manich Jewelry arbejder efter en anden model:

-

1

Direkte produktion Smykkerne produceres direkte hos italiensk specialiseret underleverandør

-

2

Ingen danske mellemled Producent → Manich → Kunde. Ingen grossist, ingen forhandlerkæde

-

3

Producent-pris til kunden Kunden betaler producent-prisen, ikke forhandler-prisen

-

4

Vurdering på markedsværdi Vurderingsbeviset reflekterer markedsværdien — hvad smykket reelt koster at genanskaffe hos en typisk dansk forhandler

Det betyder at fakturaen og vurderingen er to forskellige tal. Det er ikke en fejl. Det er en konsekvens af, at kunden har købt under markedsprisen.

For at illustrere det med konkrete tal: se på et 5 carat tennisarmbånd på det danske marked maj 2026.

Case: 5 ct tennisarmbånd hos seks danske forhandlere

Følgende priser er alle live-verificerede 23. maj 2026, og kan dokumenteres via forhandlernes egne hjemmesider:

| Forhandler | Pris | Guld | Klarhed |

|---|---|---|---|

| Manich Jewelry | 74.900 kr | 18 karat | F-G / SI1 |

| ToftJessen | 89.995 kr | 14 karat | TW / SI1-2 |

| ClearCarats | 89.995 kr | 14 karat | GH / SI |

| By Frisenholm | 89.995 kr | 18 karat | G-H / SI1 |

| Henrik Ørsnes | 93.500 kr* | 14 karat | TW / SI |

| Van Bruun | 95.400 kr | varierer | G / SI1 |

*Henrik Ørsnes-pris er tilbud fra normalpris 110.000 kr. Alle priser verificeret 23. maj 2026.

Vigtig observation: Manich's armbånd er produceret i 18 karat guld. Tre af konkurrenterne (ToftJessen, ClearCarats, Henrik Ørsnes) bruger 14 karat. Manich har altså højere guldindhold til lavere pris.

Hvad det betyder for vurderingen

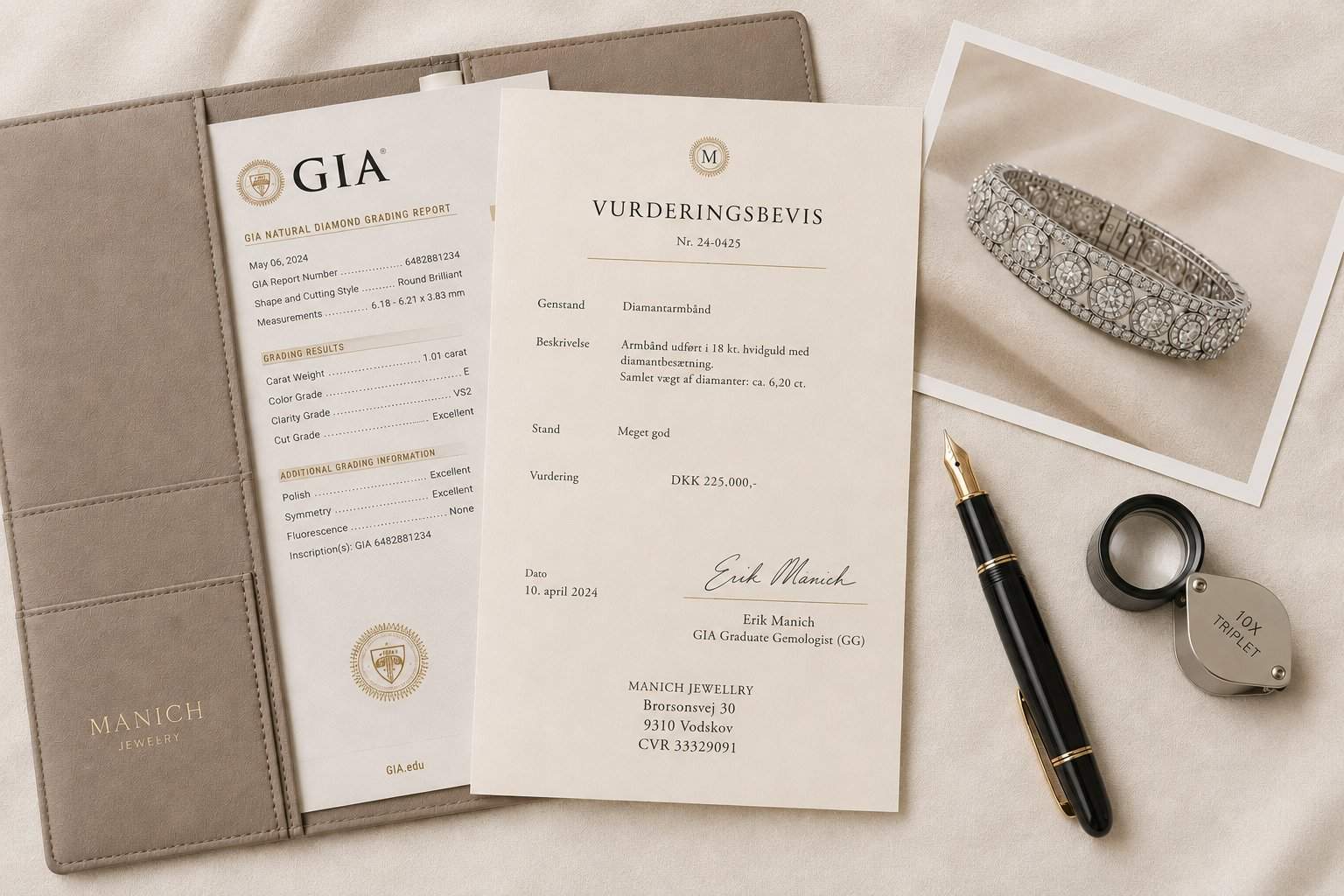

Når en kunde køber Manich's 5 ct tennisarmbånd til 74.900 kr, udsteder Erik Manich som GIA Graduate Gemologist et vurderingsbevis baseret på genanskaffelsesværdi.

Vurderingen reflekterer markedsvirkeligheden:

- Begrænset produktionHvis armbåndet mistes eller stjæles, kan kunden ikke nødvendigvis genkøbe det hos Manich dagen efter — der er leveringstid på 10-15 hverdage

- Konkurrenter er den hurtige genanskaffelseFor at få et tilsvarende armbånd i kort tid skal kunden gå til en konkurrent

- Markedspris hos konkurrenterHos en typisk dansk forhandler koster det 89.995-95.400 kr

- Det er den reelle genanskaffelsesomkostningVurderingsbeviset reflekterer derfor en værdi i niveauet 90.000 kr — ikke fakturaen på 74.900 kr

Det er ikke en oppustet vurdering. Det er en faktuel afspejling af, hvad smykket koster at genanskaffe hos andre danske forhandlere — dokumenterbart med konkurrenternes egne prislister.

Da jeg lærte diamant-vurdering i Antwerpen, var det første princip vi fik banket ind: vurdering handler om markedet, ikke om kvitteringen. En sten er værd hvad den kan sælges for — ikke hvad den blev købt for.

I Danmark er den distinktion gået tabt for mange forbrugere. De får et "vurderingsbevis" der ser professionelt ud, med stempler og underskrifter, men det er reelt bare en kopi af kassebonen. Det får dem ikke til at se markedet klart.

Når jeg laver en vurdering, har jeg ToftJessens, By Frisenholms, ClearCarats, Henrik Ørsnes' og Van Bruuns prislister åbne. Jeg ved hvad et 5 ct tennisarmbånd koster i Danmark i denne uge. Det er den værdi der står på min vurdering. Ikke det vi solgte til. Ikke det vi købte til. Markedsværdien.

Forsikringsselskabernes praksis

Danske forsikringsselskaber kræver typisk dokumentation før de tegner forsikring for værdifulde smykker. Det kan være:

-

1

Faktura Bevis for ejerskab og købspris

-

2

Vurderingsbevis Uvildig fastsættelse af markedsværdi

-

3

Billeder Dokumentation af det specifikke smykke

-

4

Certifikat Diamant-specifikationer (GIA, IGI, HRD eller producent-certifikat)

For smykker over et vist beløb (typisk 50.000-75.000 kr afhængig af selskab) accepteres ikke faktura alene. Der skal foreligge en uvildig vurdering.

Det er her det bliver vigtigt at vurderingen er reel og verificerbar. Et vurderingsbevis fra forhandleren selv, der bare matcher fakturaen, har lavere bevisværdi end et fra en GIA-certificeret graderer der dokumenterer markedsanalyse.

Manich-modellen og genskabelsesmulighed

Et af de centrale punkter for kunder med arvesmykker eller særligt værdifulde stykker er genskabelsesmulighed. Hvis smykket går tabt, kan det så produceres igen?

Manich Jewelry er et af de få danske firmaer der har direkte produktion og kan genskabe stjålne eller tabte arvesmykker. Det betyder konkret:

- Producent-specifikationerDen oprindelige producent har specifikationerne dokumenteret

- Diamant-dokumentationManich har dokumentation af diamant-kvaliteter

- Reproduktion fra bundenEt tilsvarende smykke kan fremstilles fra bunden, med samme materialer og samme spec

- Arvesmykker uden producent-dokumentationKan genskabes baseret på billeder og beskrivelser

For forsikringsformål betyder det at den vurderede genanskaffelsesværdi er reel — ikke teoretisk. Smykket kan faktisk genskabes til den dokumenterede markedspris.

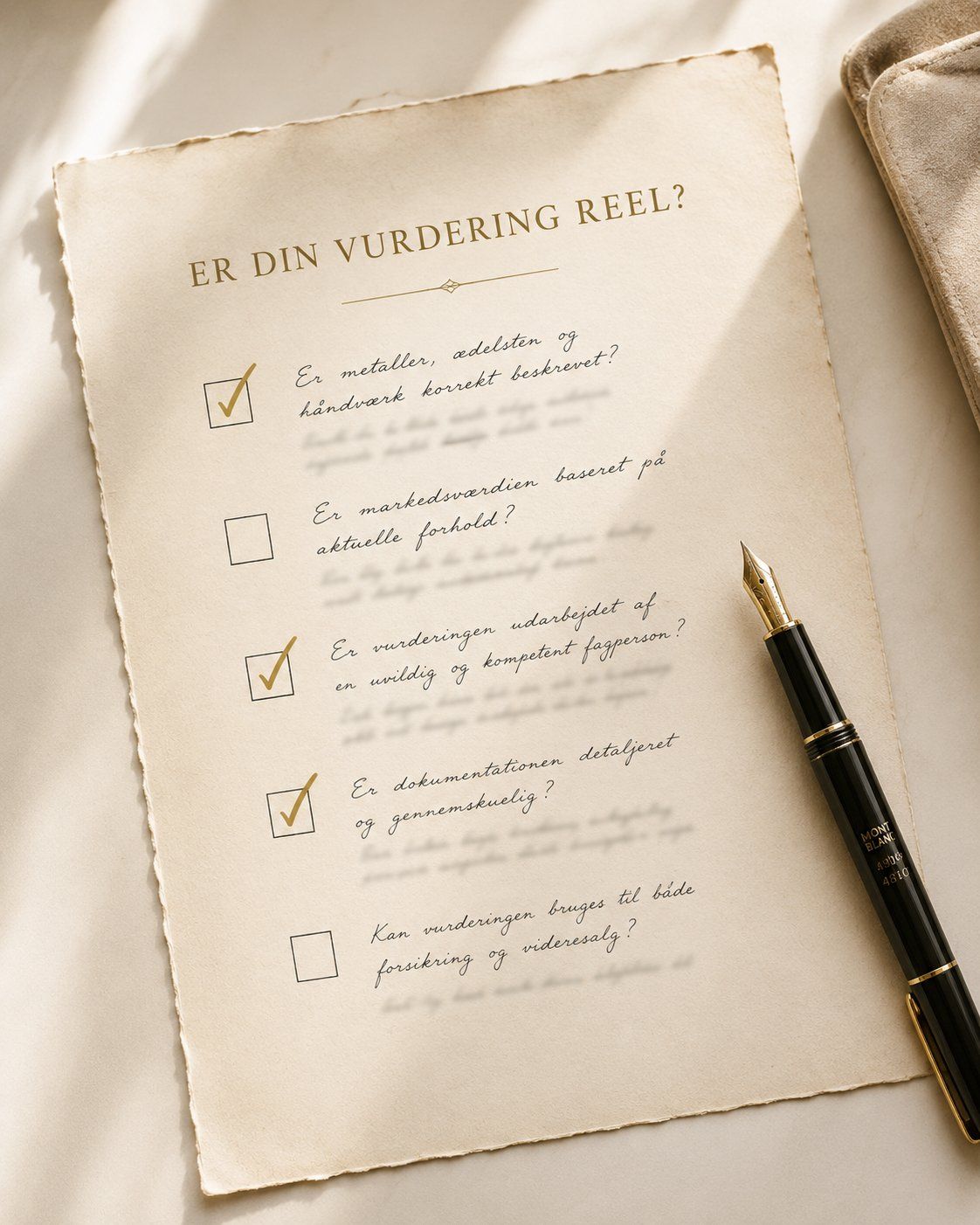

Tjekliste: er din vurdering reel?

Brug denne tjekliste til at vurdere om dit nuværende vurderingsbevis afspejler markedsværdien eller bare fakturaen:

- Er vurderingen lavet af en GIA Graduate Gemologist eller tilsvarende certificeret graderer?Eller er den blot udfyldt af forhandleren selv?

- Reflekterer vurderingsbeviset markedspriser hos andre forhandlere?Eller er beløbet identisk med din faktura?

- Står der "genanskaffelsesværdi" eller "markedsværdi" på beviset?Eller står der "købspris" eller "salgsværdi"?

- Er der vedlagt diamant-certifikat fra GIA, IGI, HRD eller producent?Eller er smykket vurderet uden tekniske specifikationer?

- Kan forhandleren genskabe smykket hvis det går tabt?Eller er det et engangs-produkt der ikke kan reproduceres?

Hvis du svarer "nej" på flere af disse spørgsmål, bør du overveje at få lavet en uvildig genvurdering.

Spørgsmål til dit forsikringsselskab

Når du tegner eller justerer forsikring for et værdifuldt smykke, kan disse spørgsmål hjælpe med at sikre du er korrekt dækket:

-

1

Accepterer I uvildige vurderingsbeviser der ligger højere end fakturaprisen? Ja — det er normal praksis for genanskaffelsesforsikring

-

2

Hvilken dokumentation kræves ved skadesag? Typisk: politianmeldelse, vurderingsbevis, billeder, eventuelt certifikat

-

3

Bliver erstatning udbetalt kontant eller som genanskaffelse? Dette kan have stor betydning for hvor frit du kan vælge erstatningssmykke

-

4

Hvor ofte skal vurderingen genvurderes? Typisk hvert 3-5 år, da diamantpriser ændrer sig

-

5

Er smykket dækket i og uden for hjemmet? Indboforsikring dækker typisk kun hjemme — udvidet smykkedækning kræver ofte tillæg

Få en uvildig vurdering

Har du et tennisarmbånd, forlovelsesring, eller andet diamantsmykke og er i tvivl om dit nuværende vurderingsbevis afspejler markedsværdien? Erik Manich tilbyder gratis uvildig vurdering — baseret på markedsanalyse, ikke om du har købt hos Manich eller andre.

Få gratis vurdering →Konklusion

Forsikringsværdi og faktura er ikke det samme begreb. Når du har købt et smykke til markedsværdi eller derover, falder de sammen. Når du har købt under markedsværdi — som hos en producent uden mellemled — er der en forskel, og den forskel skal dokumenteres for at forsikringen reflekterer den reelle risiko.

For en kunde der har købt et 5 ct tennisarmbånd hos Manich Jewelry til 74.900 kr betyder det:

- Sparet ca. 17.000 kr på fakturaenSammenlignet med markedsgennemsnit

- Forsikret til den reelle markedsværdiCa. 90.000 kr baseret på Erik's vurdering

- Betaler forsikringspræmie på det reelle risikobeløbIkke en oppustet sum

- Smykket kan genskabesHvis det går tabt, med dokumenterede specifikationer

Det er en model der fungerer for kunden, fordi den adskiller hvad du betaler fra hvad smykket er værd. To tal. Begge sande.

Vurdering handler om markedet, ikke om kvitteringen.

Alle priser dokumenteret 23. maj 2026 via forhandlernes offentlige hjemmesider. Vejledende priser kan variere over tid.